個人住民税

個人住民税とは

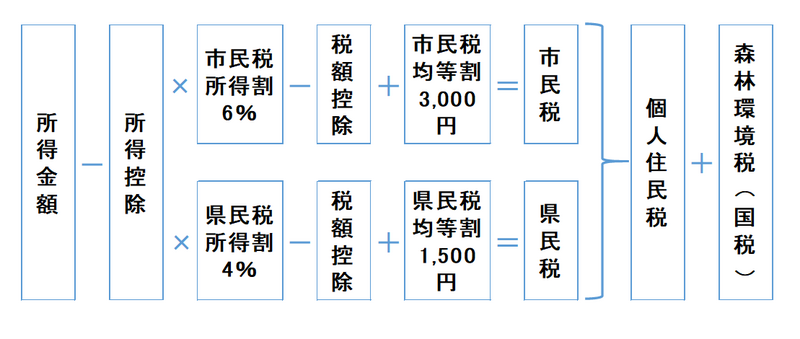

個人住民税は、市区町村や都道府県が行う行政サービスに要する費用について、住民に幅広く負担を求める性格の税金で、市民税と県民税からなります。それぞれ、一定額が課税される均等割と、前年(1月1日から12月31日)の所得に応じて課税される所得割で構成されています。

納税義務者

個人住民税、森林環境税(国税)の納税義務者は、次のとおりです。

| 納税義務者 | 住民税 | 国税 | |

|---|---|---|---|

| 均等割 | 所得割 | 森林環境税 | |

| 1月1日現在、市内に住所がある人 | ○ | ○ | ○ |

|

1月1日現在、市内に住所はないが、 事務所などまたは家屋敷(いえやしき)がある人 |

○ | × | × |

※1 前年中に所得があった人は、その後ほかの市区町村に転出された場合や死亡された場合でも、本年度の個人住民税は須崎市での課税になります。

※2 森林環境税(国税)は、令和6年度から国内に住所を有する個人に対して課税される国税であり、須崎市において、個人住民税均等割と併せて一人年額1,000円が課税されます。 その税収は、全額が森林環境譲与税として都道府県・市区町村へ譲与されます。

個人住民税が課税されない人

(1)均等割・所得割・森林環境税が課税されない人

・前年中の合計所得金額が次の計算式で求めた金額以下の人

28万円×(本人、同一生計配偶者、扶養親族の合計数)+10万円+16.8万円

※16.8万円は、同一生計配偶者または扶養親族を有する場合のみ加算されます。

被扶養者(配偶者含む)の合計金額より所得金額の計算結果

| 被扶養者(配偶者含む)の人数 | 均等割が非課税となる所得限度額 |

|---|---|

| 0人 | 38万円 |

| 1人 | 82.8万円 |

| 2人 | 110.8万円 |

| 3人 | 138.8万円 |

| 4人 | 166.8万円 |

・生活保護法の規定による生活扶助を受けている人

・障がい者、未成年者、ひとり親または寡婦で、前年中の合計所得金額が135万円以下の人

※1月1日現在の状況により判断します。

(2)所得割が課税されない人

・前年中の総所得金額が次の計算式で求めた金額以下の人

35万円×(本人、同一生計配偶者、扶養親族の合計数)+10万円+32万円

※42万円は、同一生計配偶者または扶養親族を有する場合のみ加算されます。

被扶養者(配偶者含む)の合計人数より所得金額の計算結果

| 被扶養者(配偶者含む)の人数 | 均等割が非課税となる所得限度額 |

|---|---|

| 0人 | 45万円 |

| 1人 | 112万円 |

| 2人 | 147万円 |

| 3人 | 182万円 |

| 4人 | 217万円 |

※(1)(2)とも、扶養親族の人数には所得税の扶養控除対象ではない年少扶養親族(16歳未満)を含みます。

個人住民税の税率(税額)

均等割

均等割の税額は、次のとおりです。

| 税目 | R6年度から | R5年度まで | |

|---|---|---|---|

| 市県民税均等割 | 市民税 | 3,000円 | 3,500円 |

| 県民税 | 1,500円 | 2,000円 | |

| 森林環境税(国税) | 1,000円 | ― | |

| 合計 | 5,500円 | 5,500円 | |

※1 県民税1,500円のうち500円は、高知県の森林環境税です。

※2 平成26年度から東日本大震災からの復興に関し、防災のための施策に要する費用の財源を確保することを目的に、均等割に年額1,000円が課税されていましたが、令和5年度で終了しました。

所得割

所得割は前年の収入に応じて課税される税金です。

| 税率 | |

|---|---|

| 市民税 | 6% |

| 県民税 | 4% |

| 計 | 10% |

所得割額の計算方法は次のとおりです。

(前年の所得金額-所得控除額)×税率-税額控除=所得割額

個人住民税の計算方法

所得の種類

| 所得の種類 | 基本の計算方法 | |

|---|---|---|

| 利子所得 | 公社債、預貯金の利子など | 収入金額=所得金額 |

| 配当所得 | 株式、出資に対する配当など | 収入金額-元本取得に要した負債の利子 |

| 不動産所得 | 地代、家賃、権利収入など | 収入金額-必要経費 |

| 事業所得 | 農業、漁業、卸売業、小売業、サービス業など各種事業 | 収入金額-必要経費 |

| 給与所得 | 俸給、給料、賃金、賞与など | 収入金額-給与所得控除額 |

| 退職所得 | 退職手当、一時恩給など | (収入金額-退職所得控除額)×1/2 |

| 山林所得 | 山林を売ったとき | 収入金額-必要経費-特別控除額 |

| 譲渡所得 | 土地、建物などを売ったとき | 収入金額-(取得費+譲渡費用)-特別控除額 |

| 一時所得 | 生命保険の一時金、車券や馬券の払戻金など | 収入金額-必要経費-特別控除額※ |

| 雑所得 | 公的年金など、個人年金、原稿料など、他の所得に該当しないもの |

(1)と(2)の合算額 (1)公的年金等の収入金額-公的年金等控除額 (2)その他の収入金額-必要経費 |

※一時所得は、所得金額の1/2が課税対象となります。

所得控除

所得控除とは、扶養親族や障がいの有無、医療費の支払額など、個別の事情を考慮し、実情に合った税負担を求めるため、所得から差し引くものです。

所得控除の概要と計算方法については、次のとおりです。

税額控除

税額控除とは、税額を算出した後にその税額から差し引く額のことで、住民税には次のような控除があります。

- 調整控除

- 配当控除

- 住宅借入金等特別控除

- 寄附金税額控除

- 外国税額控除

- 配当割・株式等譲渡所得割額の控除

納付の方法

1.普通徴収

市から個人宛に納税通知書が送付され、納付書または口座引き落としによって年に4回の納期ごと

に納付する方法

2.給与特別徴収

会社等が毎月従業員に支払う給与から個人住民税を天引きし、従業員にかわって従業員の住所地

である市町村に6月から翌年の5月までの12回で納付する方法

3.年金特別徴収

公的年金から個人住民税を差し引き、納税者にかわって納付する方法

個人住民税の申告について

その年の1月1日現在、須崎市に住所のある方で、前年中に所得のあった方は申告書の提出が必要です。所得税の確定申告をする必要のない方も申告してください。

なお、前年中に収入がなかった方は申告の義務はありませんが、証明書発行や、国民健康保険税、介護保険料、後期高齢者医療保険料を算定するための資料となりますので、収入がなかったことの申告をしていただくことをお勧めします。

申告が必要な方

・所得税の確定申告を行っていない方

・退職等により年末調整を行っていない方

・給与所得、公的年金の所得以外に営業所得や農業所得、不動産所得、一時所得、個人年金の所得などがある方

(障害年金と遺族年金は非課税年金にあたりますので申告の必要はありません。)

・年末調整で申告していない扶養控除や社会保険料控除、医療費控除などがある方

申告が不要な方

・所得税の確定申告を行った方

・収入が給与所得のみで、勤務先にて年末調整が済んでいる方

・公的年金の所得のみの方

申告に必要なもの

1.マイナンバーカードや免許証など身元が確認できるもの

2.前年中の所得の計算に必要な書類

給与所得の源泉徴収票(なければ給与明細など支払金額が分かるもの)、公的年金などの源泉徴収票、事業の収入や経費を記入した収支内訳書 など

3.控除の計算に必要な書類

医療費控除の明細書、国民年金保険料、生命保険料、地震保険料の控除証明書、障害者手帳、寄附金の領収書 など

※収支内訳書や医療費控除の明細書は必ず計算して持ってきてください。

申告期間

2月16日から3月15日

※期限日が土曜日の場合は翌々日、日曜日および祝日の場合は翌日が期限となります。

PDF形式のファイルをご覧いただく場合には、Adobe社が提供するAdobe Readerが必要です。

Adobe Readerをお持ちでない方は、バナーのリンク先からダウンロードしてください。(無料)

このページに関するお問い合わせ

税務課 市民税係

〒785-8601 高知県須崎市山手町1番7号

Tel:0889-42-1291 Fax:0889-42-9689