地方創生応援税制(企業版ふるさと納税)の制度概要

担当 : 企画情報課 / 掲載日 : 2022/07/01

国が認定した地方公共団体が行う地方創生の取り組みに対して、企業の皆様から積極的な寄附を行っていただけるよう、平成28年度の税制改正において地方創生応援税制(企業版ふるさと納税)が創設されました。

地方公共団体が国から認定を受けた「地域再生計画」に記載した事業を実施する場合に企業の皆様がその事業に賛同し、寄附を行うと税制上の優遇措置が受けられる制度です。

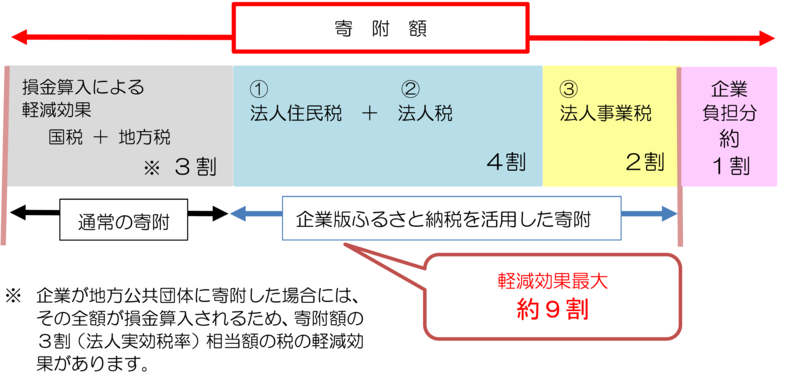

令和2年度税制改正により寄附額の約9割の負担軽減まで拡充されました。

【税制措置のイメージ】

【税目ごとの特例措置の内容】

1 法人住民税

寄附額の4割を税額控除(法人住民税法人税割額の20%が上限)

2 法人税

法人住民税で4割に達しない場合、その残額を税額控除。ただし、寄附額の1割を限度。(法人税顎の5%が上限)

3 法人事業税

寄附額の2割を税額控除(法人事業税額の20%が上限)

【留意事項】

※制度の対象となる寄附額は、1回当たり10万円以上です。

※寄附の見返りとして補助金を受け取る等、寄附を行うことの代償として経済的な利益を受け取ることは禁止されています。

※本社が所在する地方公共団体への寄附は、対象となりません。

この場合の本社とは、地方税法における「主たる事務所又は事業所」を指します。

(例)高知県須崎市に本社が所在⇒高知県と須崎市への寄附は制度の対象外です。

詳しくは内閣府地方創生事務局「企業版ふるさと納税ポータルサイト」をご確認ください。

地方創生応援税制(企業版ふるさと納税)活用した寄附を募集しています

このページに関するお問い合わせ

企画情報課

〒785-8601 高知県須崎市山手町1番7号

Tel:0889-42-5691 Fax:0889-42-1201