国民健康保険税

国民健康保険税(以下「国保税」)は、須崎市の国民健康保険(以下「国保」)に加入されている被保険者の医療費などをまかなうための保険料として課税されます。被保険者の皆さんが病気やけがをした時、経済的な負担を軽くして医療を受けるための貴重な財源となっています。

国保税には非課税の制度はありません。保険料としての性格上、前年中に所得がない場合でも、均等割額・平等割額の課税対象となり、世帯主に課税されます。ただし、前年中の所得が一定以下の世帯については減額の制度があります。

国保税の計算方法

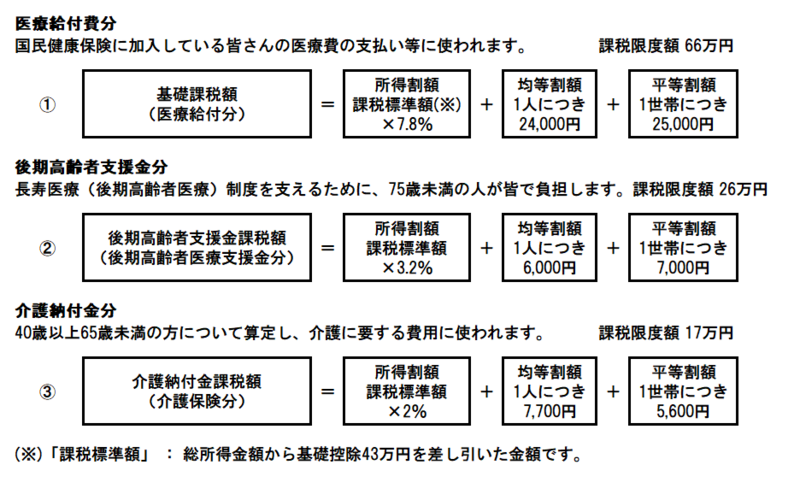

国保税は、医療給付費分(基礎分)・後期高齢者支援金分・介護納付金分(40歳~64歳の方)の合算額で構成されています。

なお、算定の基礎となるのは前年中の所得です。

例)令和7年度(令和7年4月~令和8年3月)の国保税

→令和6年中(1月~12月)の所得により算定。

◎下記項目で算出した額の合計が、1年間の国保税となります。

※年間の国保税の限度額(令和7年度)は、医療給付費分66万円・後期高齢者支援金分26万円・介護納付金分17万円の109万円です。

※後期高齢者支援金とは、後期高齢者医療にかかる費用のうち、後期高齢者被保険者自身が医療機関で支払う窓口負担を除いたものについて、5割を公費(国・県・市)で、4割を現役世代の支援で、残りの1割を後期高齢者医療被保険者の保険料で賄うものです。

後期高齢者支援金は、国保の加入者だけでなく、社会保険などの健保組合の加入者にも負担していただいています。

国保税の軽減

軽減判定所得の基準

※下表の「旧国保被保険者」とは、国保に加入していた方で、平成20年4月以降、後期高齢者医療制度へ移行した方です。

※「給与所得者など」とは、一定の給与所得者と公的年金などの支給を受けている方です。

| 令和7年度 | 令和6年度 | |

| 7割軽減 | 同右 | 43万円+10万円×(給与所得者などの数-1)以下 |

| 5割軽減 | 43万円+(30万5千円×国保加入者数と旧国保被保険者数の合計数)+10万円×(給与所得者などの数-1)以下 | 43万円+(29万5千円×国保加入者数と旧国保被保険者数の合計数)+10万円×(給与所得者などの数-1)以下 |

| 2割軽減 | 43万円+(56万5千円×国保加入者数と旧国保被保険者数の合計数)+10万円×(給与所得者などの数-1)以下 | 43万円+(54万5千円×国保加入者数と旧国保被保険者数の合計数)+10万円×(給与所得者などの数-1)以下 |

※収入が無い方でも、国保の計算をする際に所得申告をしていないと軽減が受けられない場合があります。世帯主(国保加入者でない世帯主も含む)および国保加入者は必ず所得の申告を行ってください。

未就学児にかかる均等割の軽減

令和4年度分以降の国保税から未就学児分の均等割を5割軽減します。所得により7割・5割・2割の軽減が適用されている世帯は、軽減後の均等割からさらに5割を軽減します。申請は不要です。

長寿医療制度(後期高齢者医療制度)創設に伴う軽減

2人世帯の内1人が後期高齢者医療制度に移行し、国保の単身世帯となる場合には、5年間平等割を半額に軽減します。 さらに、5年経過後も同世帯状況が継続している場合は3年間、平等割の4分の1を軽減します。

また、後期高齢者医療制度に移行することにより、 世帯の国保被保険者が減少した場合でも、 後期高齢者の所得および人数を含めて軽減判定を行います。 この場合には、 課税時に軽減した金額で決定しますので、申請などは不要です。

後期高齢者医療制度に伴う減免

健康保険の被保険者本人が後期高齢者医療制度に移行することにより、65歳以上の被扶養者が新たに国保に加入する場合には、申請することで所得割と資産割が免除され、また均等割が半額となります。さらに、旧被扶養者のみで構成される世帯については、平等割も半額とします。

申請は、税務課市民税係までお願いします。

非自発的失業者の軽減

解雇や倒産などにより離職された方の国保税が軽減される制度で、以下の条件に該当する方は申告により、 給与所得を一定の期間100分の30とみなして計算します。

・次の条件がすべてに該当する方が対象となります。

- 離職日時点で65歳未満

雇用保険受給者証の離職理由が以下のいずれかの番号に該当

| 離職理由コード | 離職理由 |

|---|---|

| 11 | 解雇 |

| 12 | 天災などの理由により事業の継続が不可能になったことによる解雇 |

| 21 | 雇止め(雇用期間3年以上雇止め通知あり) |

| 22 | 雇止め(雇用期間3年未満更新明示あり) |

| 23 | 期間満了(雇用期間3年未満更新明示なし) |

| 31 | 事業主からの働きかけによる正当な理由のある自己都合退職 |

| 32 | 事業所移転などに伴う正当な理由のある自己都合退職 |

| 33 | 正当な理由のある自己都合退職 |

| 34 |

正当な理由のある自己都合退職(被保険者期間12カ月未満) |

・対象となる期間

離職日の翌日の属する月からその月が属する年度の翌年度末まで。

例)令和4年3月31日離職の場合

→ 令和4年度(令和4年4月~令和5年3月)・令和5年度(令和5年4月~令和6年3月)において減額を適用

・申請に必要なもの

- 雇用保険受給資格者証

国保の保険証

国保税の納税義務者

国保税は世帯主に課税されます。

国保は社会保険などと異なり、加入者自身に収入がない場合が多いことから、納税義務者はその世帯の主たる生計維持者である世帯主とされています。世帯主が国保の被保険者でない場合でも、同一世帯内の家族が国保に加入されていれば世帯主が納税義務者となります。これを擬制(ぎせい)世帯主といいます。

※国保税額の算定には擬制世帯主の所得は含まれませんが、軽減判定の際には擬制世帯主の所得金額と国保加入者全員の所得金額、さらに旧国保被保険者の所得金額を合算して判定します。

国保税の特別徴収

特別徴収とは、年金からの天引きにより国保税を納める方法です。これに対し、納付書や口座振替により納める方法を普通徴収といいます。

特別徴収の対象となる世帯主は、次の条件をすべて満たす方です。

- ・世帯主が国保に加入しており、世帯内の国保加入者全員が65歳以上75歳未満であること。

・年金の支給額が年額18万円以上であること。

・国保税と介護保険料の合算額が、年金受給額の2分の1を超えないこと。

※上記の条件に該当しない場合は、普通徴収により納付いただくことになります。

このページに関するお問い合わせ

税務課 市民税係

〒785-8601 高知県須崎市山手町1番7号

Tel:0889-42-1291 Fax:0889-42-9689