年金特別徴収/個人住民税

65歳以上の年金受給者で個人住民税を納税されている方へ

〜年金特別徴収について〜

平成20年4月の税制改正により、公的年金所得に係る個人住民税が、年金支給時に年金から天引き(特別徴収)されるようになりました。

これに伴い、須崎市でも平成24年10月から個人住民税の年金からの天引き(年金特別徴収)が始まりました。年金特別徴収の対象となった方は、納期が年4回から年6回になり、1回あたりの納付額が少なくなります。

(税額が変わるものではありません。)

対象となる方

その年度の初日(4月1日)現在、公的年金を受給されている65歳以上の方で、前年中の公的年金所得に対して個人住民税が課税される方です。(条件を満たし対象となった場合、納付方法の選択はできません)

ただし、以下の方は年金特別徴収の対象になりません。

- 老齢基礎年金等の年額が18万円未満の方

- 須崎市の介護保険料が、年金から天引きされていない方

- 年金特別徴収される個人住民税額と、他の年金特別徴収される額(※)との合計額が老齢基礎年金等の年額を超える方

- ※ 他の年金特別徴収される額には下記のものがあります。

- ・介護保険料 ・国民健康保険税 ・後期高齢者医療保険料

対象となる年金

老齢基礎年金、又は昭和60年以前の制度による老齢年金、退職年金等です。

障害年金、遺族年金は除きます。

また、実際にどの年金から天引きになるかは、毎年6月に須崎市から送付する「市民税・県民税納税通知書」に記載されています。通知書一枚目の「年金の種類」「支払者名称」の欄をご確認ください。

対象となる税額

厚生年金、共済年金、企業年金などを含むすべての公的年金所得に係る所得割額及び均等割額を合算した額です。

徴収方法

その年度から年金特別徴収が開始になる方と、年金特別徴収の開始後二年目以降の方とで、徴収方法が違います。

1. 年金特別徴収が開始となる方

公的年金所得に係る年税額の半分を、第1期(6月)、第2期(8月)の2期分で納付書又は口座振替にて納めていただき(普通徴収)、残りの半分の年税額は10月、12月、翌年2月分が特別徴収されます。

2. 年金特別徴収の開始後二年目以降の方

4月・6月・8月は、その年の2月分の税額と同じ額が仮の税額として天引きされます。(仮徴収)※平成29年度から、天引きされる税額の算出方法が変わりますのでご注意ください。(算出方法につきましてはページ下部をご参照ください。)

その年度の税額が決定したあと、10月・12月・翌年2月は、年税額から4月・6月・8月の税額を差し引いた残りの税額が天引きされます。(本徴収)

年金特別徴収開始前の納め方

(例)年税額6万円の場合

| 納付方法 | 納付書又は口座振替で納付(普通徴収) | |||

|---|---|---|---|---|

| 月 | 1期(6月) | 2期(8月) | 3期(10月) | 4期(12月) |

| 税額 |

15,000円 (1/4) |

15,000円 (1/4) |

15,000円 (1/4) |

15,000円 (1/4) |

開始する年の納め方

(例)年税額6万円の場合

| 納付方法 |

納付書又は口座振替で納付 (普通徴収) |

年金から天引き (特別徴収) |

|||

|---|---|---|---|---|---|

| 月 | 1期(6月) | 2期(8月) | 10月 | 12月 | 翌年2月 |

| 税額 |

15,000円 (1/4) |

15,000円 (1/4) |

10,000円 (1/6) |

10,000円 (1/6) |

10,000円 (1/6) |

| 年税額の半分を2回に分けて納付 | 年税額の半分を3回に分けて天引き | ||||

二年目以降の納め方

(例)一年目年税額6万円、二年目8万円の場合

| 納付方法 | 年金から天引き(特別徴収) | |||||

|---|---|---|---|---|---|---|

| 仮徴収 | 本徴収 | |||||

| 月 | 4月 | 6月 | 8月 | 10月 | 12月 | 翌年2月 |

| 税額 | 10,000円 | 10,000円 | 10,000円 | 18,000円 | 16,000円 | 16,000円 |

|

その年の2月と同じ額を 各月の年金から天引き |

(年税額−仮徴収額)の額を 3回に分けて天引き |

|||||

年金特別徴収が中止となる場合

次の場合、年金特別徴収は中止となります。

- 須崎市外へ転出した場合(ただし平成28年10月1日以降に転出した場合、一定の条件下で特別徴収が継続となることがあります。詳細はページ下部をご参照ください)

- 対象となる方がお亡くなりになった場合

- 須崎市介護保険料の年金特別徴収が中止になった場合

- 年金からの特別徴収税額が変更となった場合(ただし、平成28年10月1日以降に税額の変更があった場合、一定の条件下で特別徴収が継続となることがあります。詳細はページ下部をご参照ください)

- 年金支払者が、年金に関する再査定などを受けた場合(年金支払者が、年金の支払額を変更した場合や、査定などを行った場合)

- 特別徴収をすることにより、年金の支給額がなくなる場合

- 中止後、納めるべき税額が残っている場合には、普通徴収に切り替わります。

- また、3〜6の理由で年度の途中で年金特別徴収が中止になった場合、条件が揃えばその翌年10月から年金特別徴収が再開されることがあります。

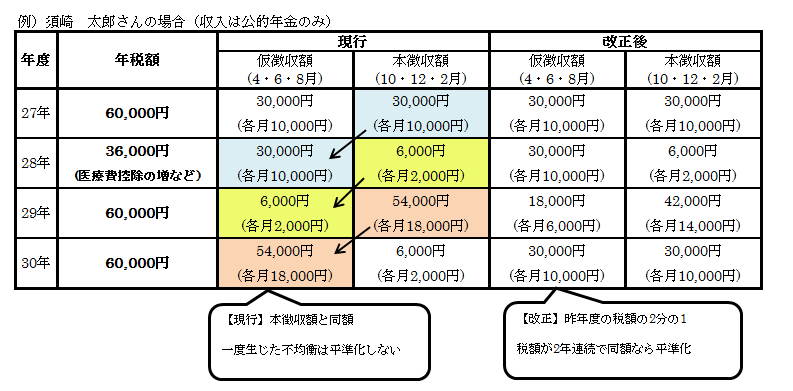

年金特別徴収制度の見直し

平成28年10月1日以降に適用されるため、ご注意ください。

(1) 仮徴収の税額の算定方法の変更

4月、6月、8月に仮徴収される税額は、当年の2月に本徴収された税額と同額を天引きする仕組みになっています。しかし、納税額によっては仮徴収分と本徴収分において天引きされる金額に大きな差が生じることがあります。現在の制度ではいったん差が生じてしまうと、その不均衡を平準化できません。

そのため、平成29年度以降に実施される仮徴収においては、前年度の個人住民税額の2分の1に相当する額を徴収することとされました。

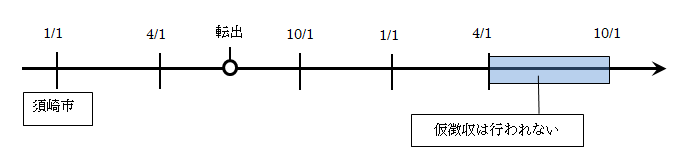

(2) 市区町村外転出時の特別徴収の継続

市外に転出した場合においても、一定の条件下で年金特別徴収が継続されます

(ア) 1月1日〜3月31日までに転出した場合

賦課期日(1月1日)には須崎市に在住していたため、その年度の個人住民税は須崎市で課税されます。

年金特別徴収のうち、4月〜8月分の仮徴収は行われますが、10月〜2月分の本徴収は行われません。

年金特別徴収が中止となった後は、納付書又は口座振替(普通徴収)にて納付いただくこととなります。

(イ) 4月1日〜12月31日までに転出した場合

その年度は須崎市で課税となり、年度中は年金特別徴収が継続されます。

また、転出先の市区町村での翌年度の仮徴収は行われません。

(3) 特別徴収税額の変更があった場合の特別徴収の継続

税額が賦課決定されたのちに、何らかの理由(確定申告書の提出など)により年金より天引き(特別徴収)される税額に変更があった場合、年金からの天引き(特別徴収)を中止することとなっていますが、12月分と2月分の本徴収の際に限り、変更された税額で年金からの天引き(特別徴収)を継続します。

PDF形式のファイルをご覧いただく場合には、Adobe社が提供するAdobe Readerが必要です。

Adobe Readerをお持ちでない方は、バナーのリンク先からダウンロードしてください。(無料)

このページに関するお問い合わせ

税務課 市民税係

〒785-8601 高知県須崎市山手町1番7号

Tel:0889-42-1291 Fax:0889-42-9689