○須崎市事業継続拡大支援補助金交付要綱

令和5年3月30日

須崎市訓令第26号

(趣旨)

第1条 この要綱は、新型コロナウイルス感染症の拡大、原材料の高騰、インボイス制度の導入等、市内の中小事業者にとって厳しい状況が続くなか、事業の維持、商品の開発、既存製品の磨上げ、販路拡大に向けた取組み等、事業の継続及び拡大を支援するため、予算の範囲内において須崎市事業継続拡大支援補助金(以下「補助金」という。)を交付することに関し必要な事項を定めるものとする。

(補助対象者)

第2条 補助金の交付の対象となる者(以下「補助対象者」という。)は、次の各号のいずれにも該当するものとする。

(1) 交付申請時点において、事業に必要な許可又は認定を全て有し、当該事業を継続していること。

(2) 市内に本社、支社、営業所等を有し、交付申請後においても、事業の継続が確実であると認められること。

(3) 中小企業基本法(昭和38年法律第154号)第2条第1項に規定する中小企業者であること。

(4) 市税等を滞納していない者

(5) 事業の実施において、須崎商工会議所の支援を受けることができる者又は受ける予定であるもの。

(補助対象経費等)

第3条 補助金の交付の対象となる経費は、別表第1に掲げるとおりとする。

2 補助金の額は、補助対象経費の3分の2以内とし、補助金上限額は30万円とする。ただし、補助金額に1,000円未満の端数があるときは、これを切り捨てた額とする。

3 前2項の規定にかかわらず、事業費が10万円に満たない場合は、補助の対象としない。

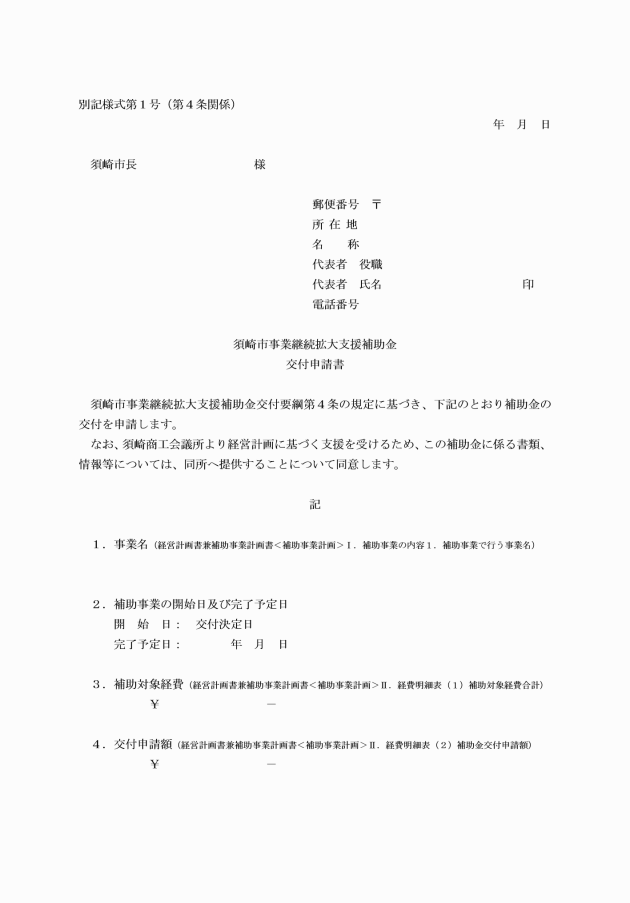

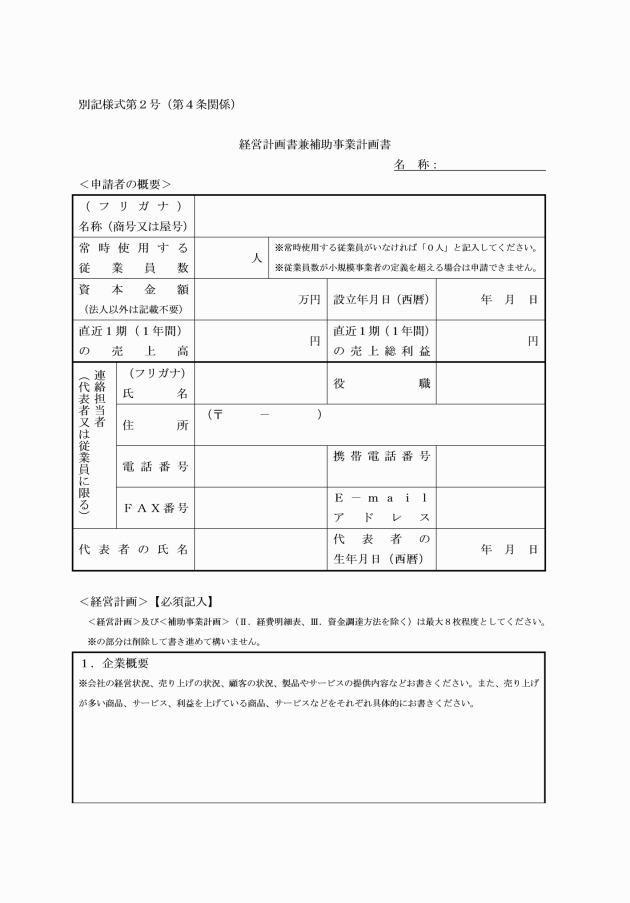

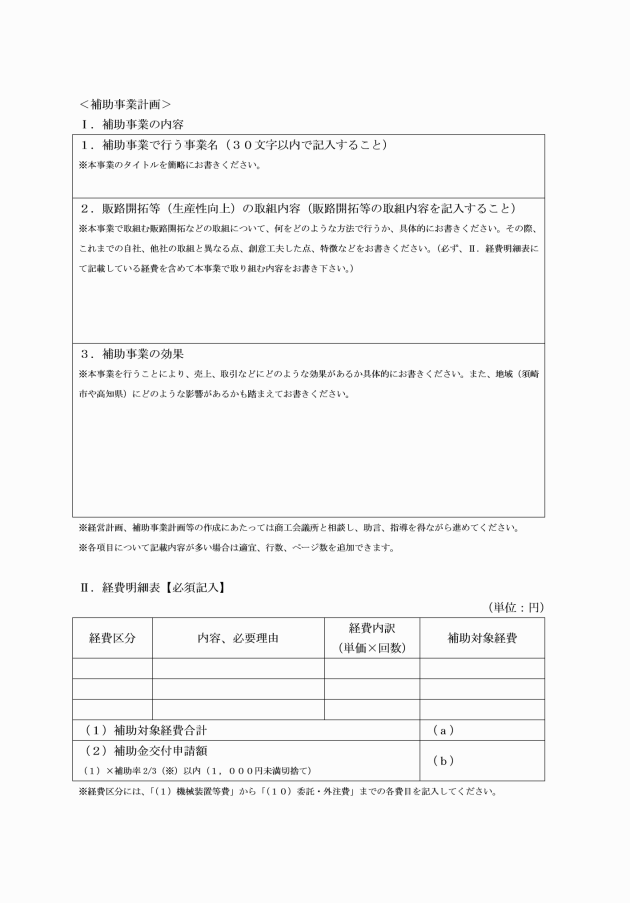

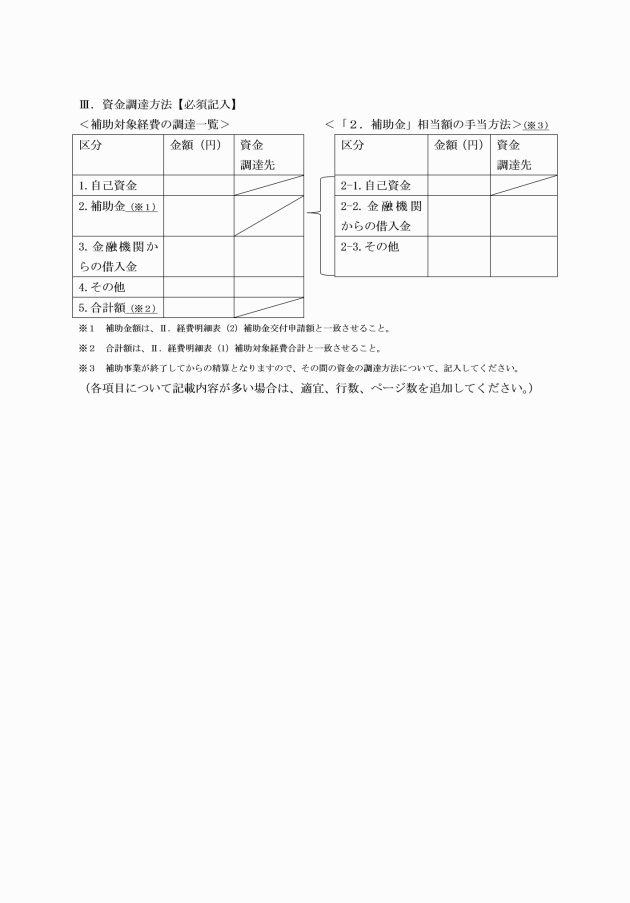

(1) 経営計画書兼補助事業計画書(別記様式第2号)

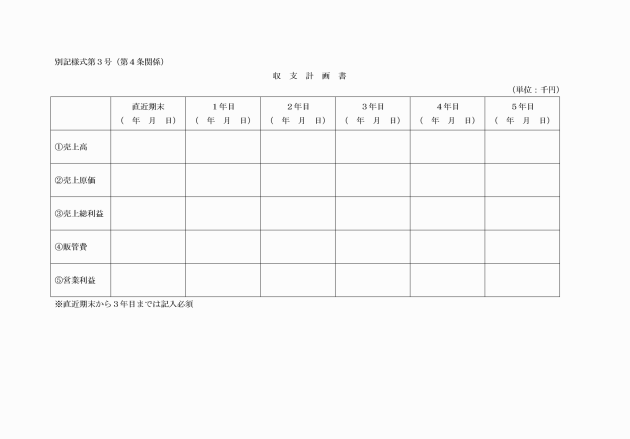

(2) 収支計算書(別記様式第3号)

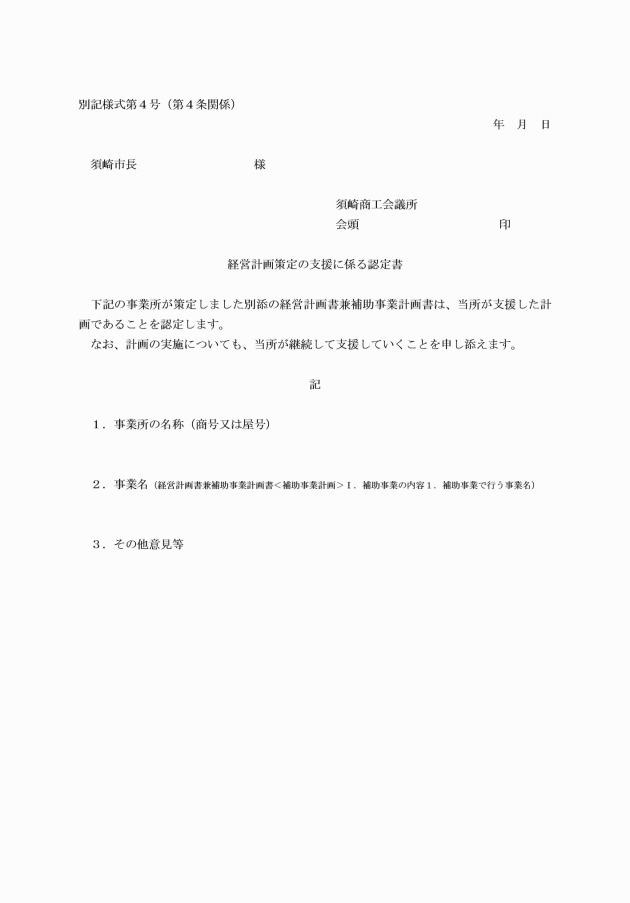

(3) 経営計画策定の支援に係る認定書(別記様式第4号)

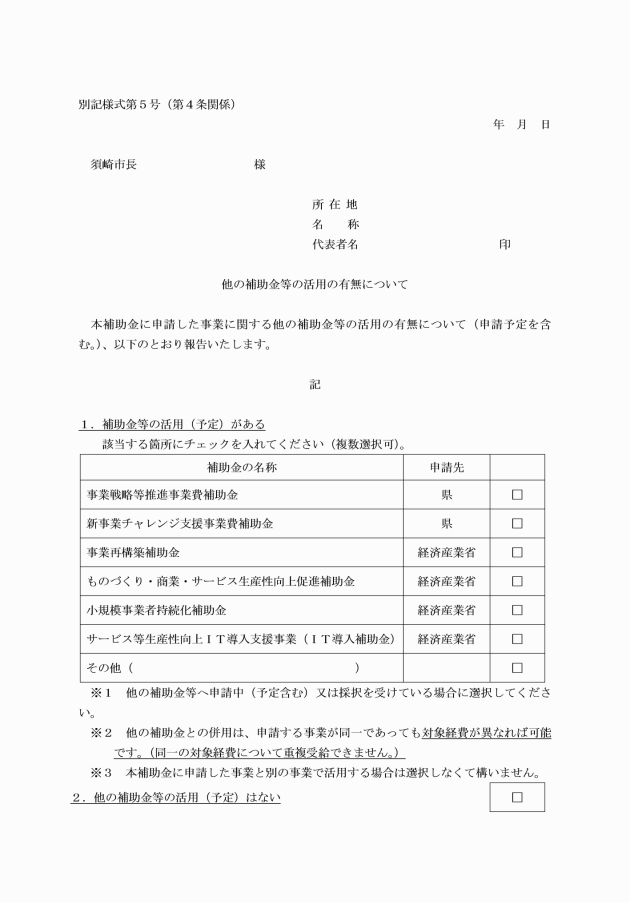

(4) 他の補助金等の活用の有無について(別記様式第5号)

(5) 見積書

(6) その他、必要な書類

ア 法人(特定非営利活動法人を除く)の場合

直近1期分の貸借対照表及び損益計算書

イ 特定非営利活動法人の場合

(ア) 直近1期分の貸借対照表及び損益計算書

(イ) 現在事項全部証明書又は履歴事項全部証明書

(ウ) 法人税確定申告書

ウ 個人事業主の場合

(ア) 直近の確定申告書(第一表及び第二表)

(イ) 直近の確定申告書(収支内訳書(1、2面)又は所得税青色申告決算書(1から4面))

(受付期間)

第5条 前条の申請は、次の期間において受け付けるものとする。ただし、第2期以降の受付は、前期における申請について交付決定を行った後、予算が確保されている場合にのみ実施するものとする。

(1) 第1期 4月1日から6月30日まで

(2) 第2期 7月1日から9月30日まで

(3) 第3期 10月1日から12月28日まで

(交付決定)

第6条 市長は、第4条の申請を受理したときは、その内容を審査し、補助金の交付の可否を決定するものとする。

2 市長は、交付決定をする場合においては、補助金の目的に照らし、次条に定めるもののほか、必要な条件を付することができる。

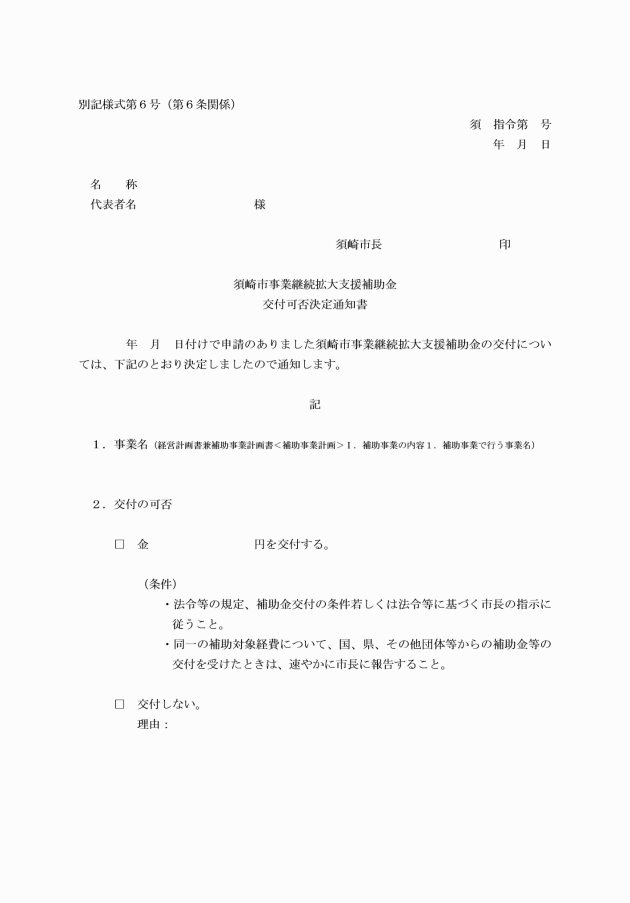

3 市長は、補助金の交付の可否を決定したときは、須崎市事業継続拡大支援補助金交付可否決定通知書(別記様式第6号)により当該申請者に通知する。

(補助の条件)

第7条 補助金の交付の決定を受けた者(以下「補助事業者」という。)は、補助金の交付の目的を達成するため、次に掲げる事項を遵守しなければならない。

(1) 法令等、その他この要綱の規定に従わなければならないこと。

(2) 補助金に係る収入及び支出を明らかにした帳簿並びに当該収入及び支出についての証拠書類を、交付決定を受けた補助事業の終了の翌年度から起算して5年間保管しなければならないこと。

(3) 補助事業が予定の期間に完了しない場合又は補助事業の遂行が困難となった場合は、速やかに市長に報告し、その指示を受けなければならないこと。

(4) 補助事業により取得し、又は効用の増加した財産(以下「取得財産」という。)は、補助事業の完了後においても善良な管理者の注意をもって適正に管理するとともに、補助金の交付の目的に従ってその効率的な運用を図らなければならないこと。

(5) 取得財産については、減価償却資産の耐用年数等に関する省令(昭和40年大蔵省令第15号)に規定する耐用年数に相当する期間内において、補助金の交付の目的に反して使用し、譲渡し、交換し、廃棄し、貸し付け、又は担保に供する場合は、事前に市長の承認を受けなければならないこと。

(6) 前号の規定により市長の承認を得て財産を処分したことにより収入があった場合は、当該収入の全部又は一部を市に納付しなければならないこと。

(7) 補助事業の実施に当たっては、別表第2に掲げるいずれかに該当すると認められるものを契約の相手方としないこと等、暴力団等の排除に係る市の取扱いに準じて行わなければならないこと。

(補助事業の着手)

第8条 補助事業者は、補助事業に着手する場合は、第6条第3項の規定による補助金交付決定通知に基づき行うこととする。

(補助事業の中止、廃止等)

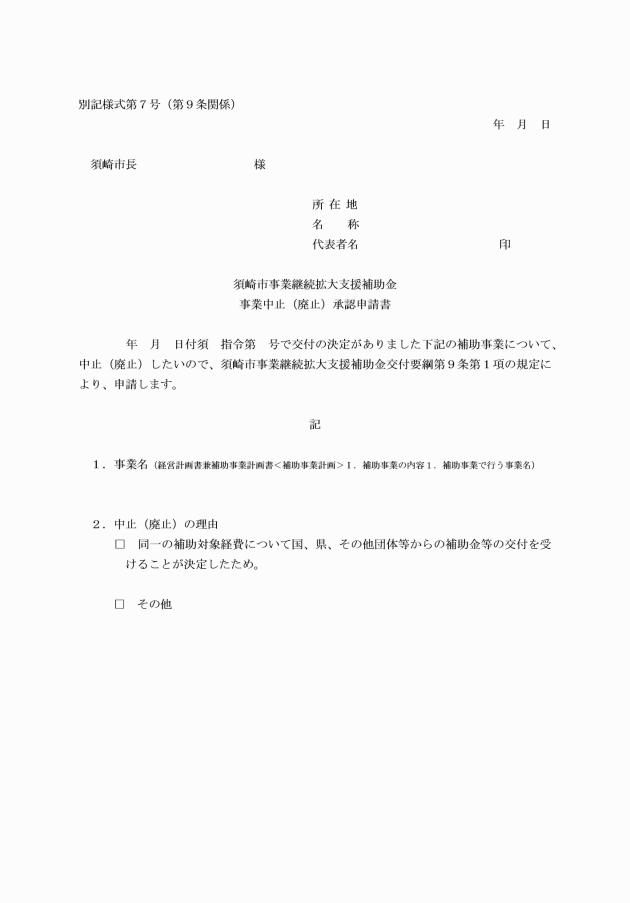

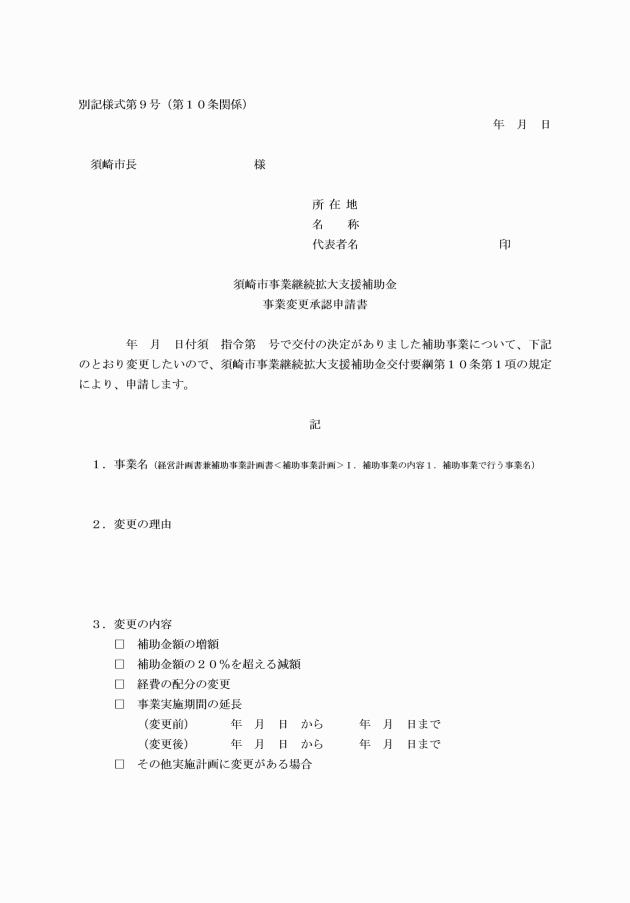

第9条 補助事業者は、補助事業を中止し、又は廃止する場合においては、須崎市事業継続拡大支援補助金事業中止(廃止)承認申請書(別記様式第7号)を市長に提出し、その承認を受けなければならない。

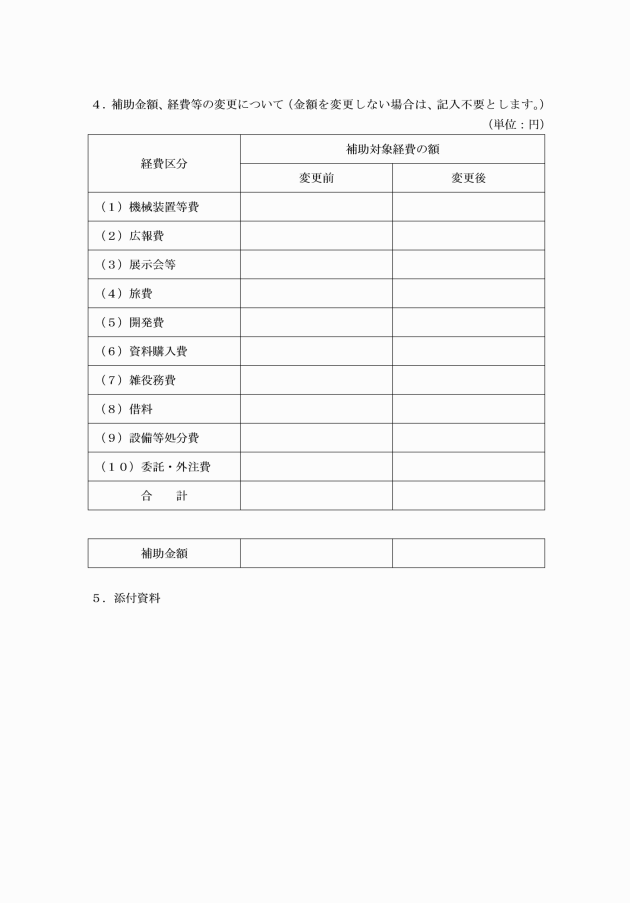

(1) 補助金額の増額

(2) 補助金額の20%を超える減額

(3) 経費の配分の変更

(4) 事業実施期間の延長

(5) その他実施計画に変更がある場合

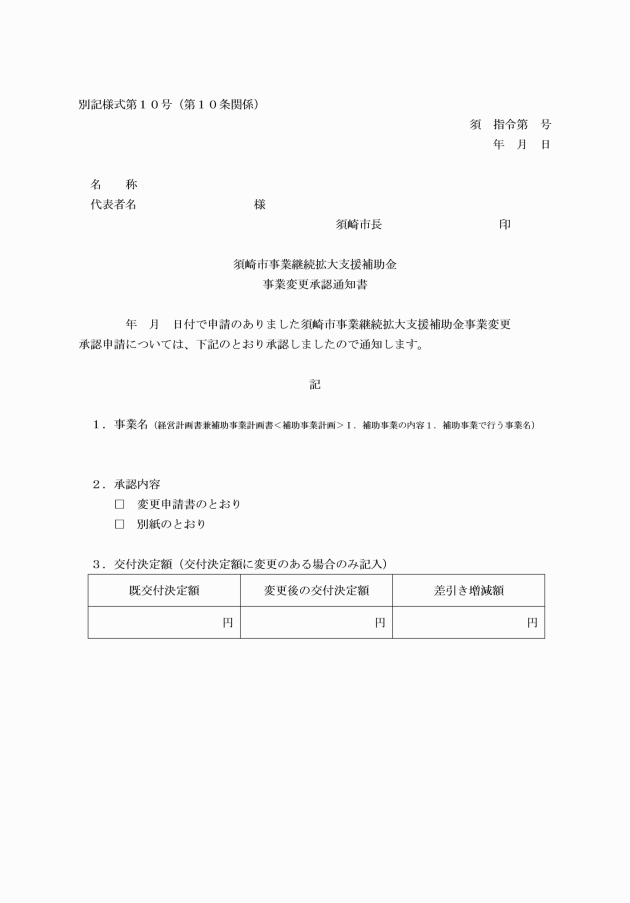

2 市長は、変更承認申請を受理したときは、その内容を審査し、承認するときは、須崎市事業継続拡大支援補助金事業変更承認通知書(別記様式第10号)により当該補助事業者に通知するものとする。

(実績報告等)

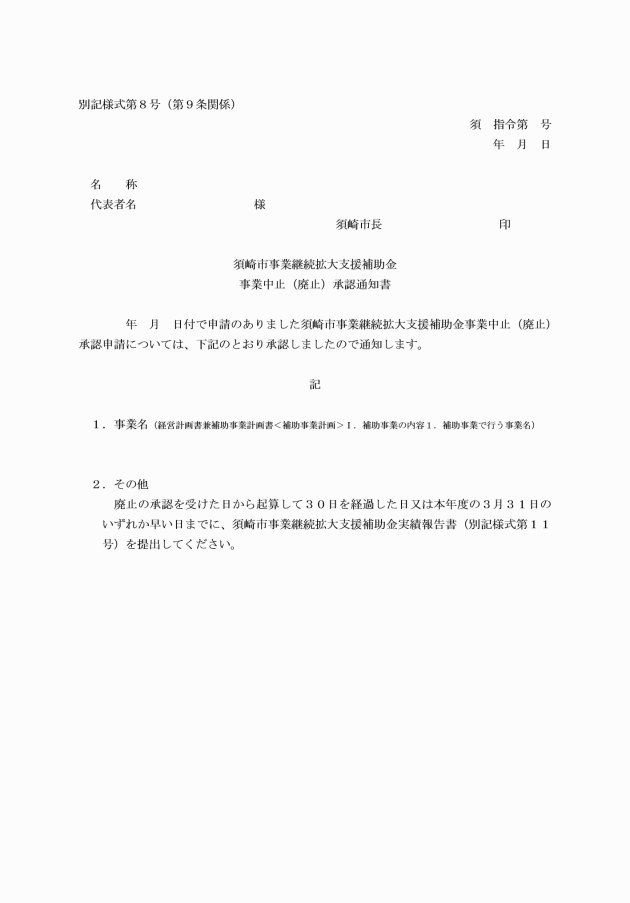

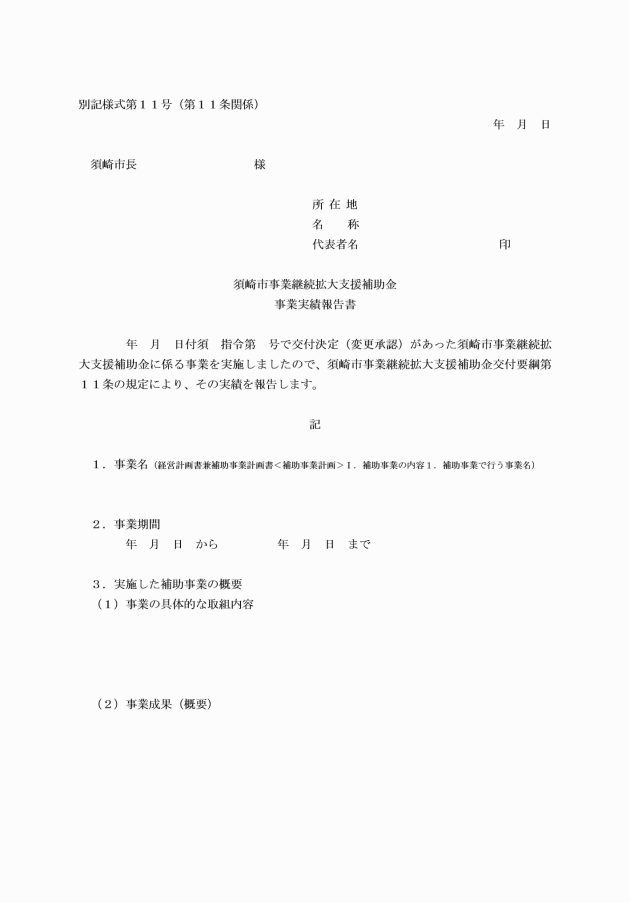

第11条 補助事業者は、補助事業が完了したときは、須崎市事業継続拡大支援補助金実績報告書(別記様式第11号)に必要な書類を添付し、補助事業の完了の日若しくは廃止の承認を受けた日から起算して30日を経過した日又は補助事業の実施年度の3月31日のいずれか早い日までに市長に提出しなければならない。

2 市長は、完了の認定をしたときは、交付すべき補助金の額を確定し、須崎市事業継続拡大支援補助金交付確定額通知書(別記様式第13号)により当該補助事業者に通知するものとする。

2 市長は、前項の請求があったときは、速やかにその内容を審査し、適当と認めたときは、補助金を交付するものとする。

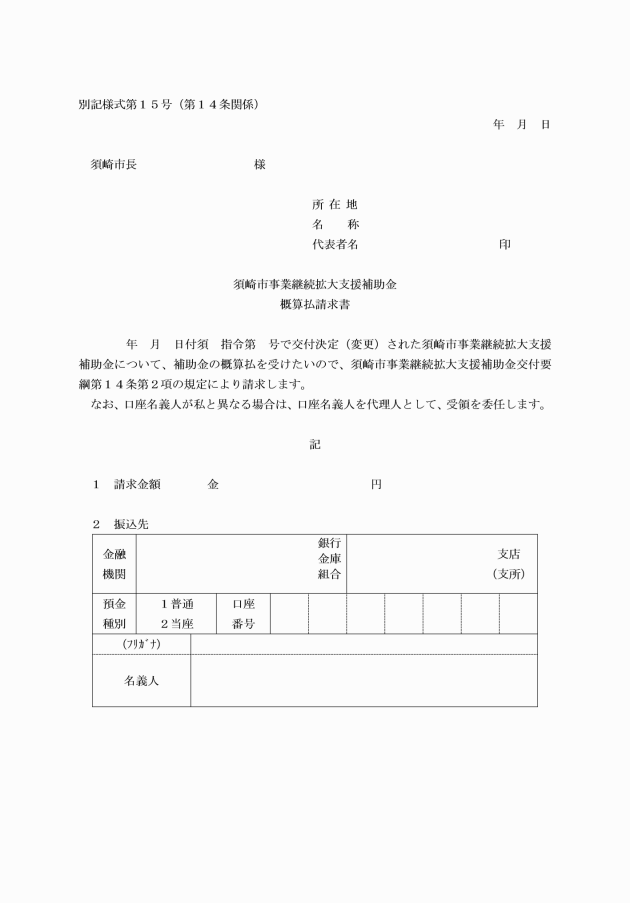

(補助金の概算払)

第14条 市長は、補助事業について必要があると認めたときは、補助金の概算払をすることができる。

2 補助事業者は、補助金の概算払を受けようとするときは、須崎市事業継続拡大支援補助金概算払請求書(別記様式第15号)により市長に補助金の交付を請求するものとする。

3 市長は、前項の請求があったときは、速やかにその内容を審査し、適当と認めたときは、補助金を交付するものとする。

(補助事業が不正に執行された場合等の措置)

第16条 市長は、補助事業者が補助事業を執行せず、若しくは補助金を他の目的に使用し、又は法令等の規定、補助金交付の条件若しくは法令等に基づく市長の指示に違反したときは、交付決定の全部又は一部を取り消すことができる。第12条第2項の規定により交付すべき補助金の額を確定した後においても同様とする。

2 市長は、前項の取消しをした場合において、補助事業者が既に補助金の全部又は一部を受領済であるときは、期限を定めてその返還をさせるものとする。

(加算金及び延滞金の免除)

第18条 市長は、補助事業者に避け難い事情があったと認めるときは、加算金及び延滞金の全部又は一部の免除をすることができる。

(補助事業者に対する質問等)

第20条 市長は、その所掌に係る補助金に係る予算の執行の適正を期するため必要があるときは、補助事業者に対し報告を徴し、若しくは指示をし、又は帳簿その他の物件を検査することができる。

(暴力団等の排除)

第21条 市長は、補助事業者が別表第2に掲げるいずれかに該当すると認めたときは、当該補助事業者に交付決定を行わないものとする。

2 市長は、交付決定した後、補助事業者が別表第2に掲げるいずれかに該当すると認めたときは、当該補助事業者に係る補助金の交付の決定を取り消し、又は既に交付されている補助金の返還を命ずることができる。

(年度末における事業効果等状況報告)

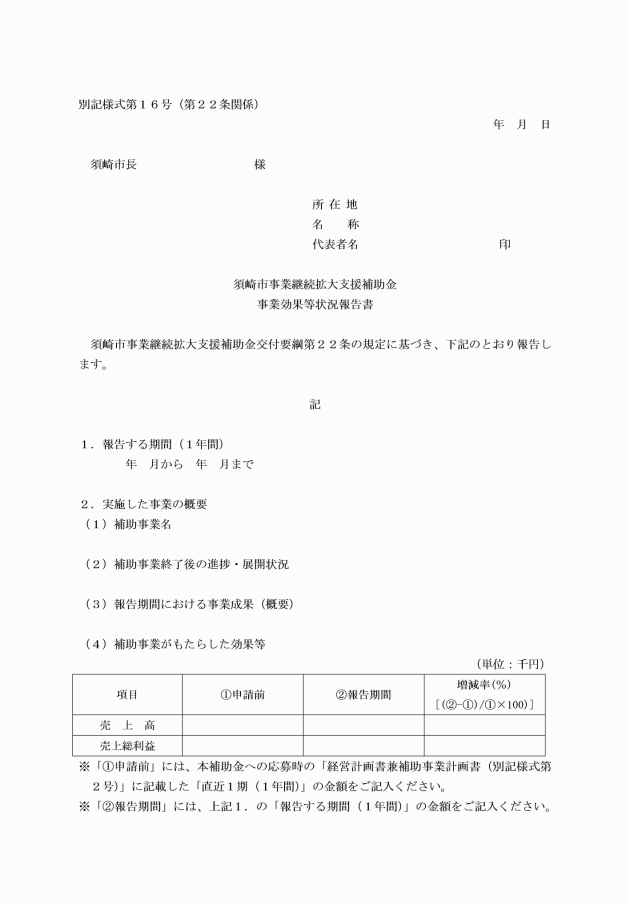

第22条 補助事業者は、補助金交付の翌年度から3年間、各年度末における状況報告を当該年度末の属する年の5月30日までに、須崎市事業継続拡大支援補助金事業効果等状況報告書(別記様式第16号)により市長に報告しなければならない。

(情報の開示)

第23条 補助事業又は補助事業者に関して、須崎市情報公開条例(平成9年須崎市条例第24号)に基づく開示請求があった場合は、同条例第6条第1項の規定による非開示項目以外の項目は、開示するものとする。

(会議所への情報共有)

第24条 市長は、補助事業者が須崎商工会議所より経営支援を受けるために必要と認めるときは、補助金に係る書類、情報等を同所に提供することができる。

(補則)

第25条 この要綱に定めるもののほか、交付金の交付に関し必要な事項は、市長が別に定める。

附則

この訓令は、令和5年4月1日から施行する。

別表第1(第3条関係)

補助対象経費 | 具体例 | 考え方、条件、その他必要事項 |

(1) 機械装置等費(補助事業に必要な機械装置等の購入、修繕、更新等に要する経費) | ・高齢者、乳幼児連れ家族の集客力向上のための高齢者向け椅子、ベビーチェア ・衛生向上や省スペース化のためのショーケース ・生産販売拡大のための鍋、オーブン、冷凍冷蔵庫 ・新たなサービス提供のための製造・試作機械(特殊印刷プリンター、3Dプリンター含む。) ・販路開拓等のための特定業務用ソフトウェア(精度の高い図面提案のための設計用3次元CADソフト、販促活動実施に役立てる顧客管理ソフト等) ・自動車等車両のうち「減価償却資産の耐用年数等に関する省令(昭和40年大蔵省令第15号)」の「機械及び装置」区分に該当するもの(例:ブルドーザー、パワーショベルその他の自走式作業用機械設備) ・(補助事業計画の「Ⅰ.補助事業の内容」の「3.業務効率化(生産性向上)の取組内容」に記載した場合に限り)管理業務効率化のためのソフトウェア(クラウドサービス含む。) | ・機械装置等の修繕、更新等に要する経費は、実施しなければ事業を継続又は拡大することが困難であると認められるものに限り補助の対象とする。 ・契約期間が補助事業期間を越えるソフトウェア使用権を購入する場合は、按分等の方式により算出された補助事業期間分のみ補助対象とする。 ・単価50万円以上の機械装置等の購入は「処分制限財産」に該当し、補助事業が終了し、補助金の支払を受けた後であっても、一定の期間において処分(補助事業目的外での使用、譲渡、担保提供、廃棄等)が制限されること。処分制限期間内に当該財産を処分する場合は、必ず市長へ承認を申請し、承認を受けた後でなければ処分できないこと。市長は、財産処分を承認した補助事業者に対し、当該承認に際し、残存簿価等から算出される金額の返還のため、交付した補助金の全部又は一部に相当する金額を納付させることがあること。承認を得ずに処分を行うと、交付規程違反により補助金交付取消及び返還命令(加算金付き)の対象となること。なお、1件あたり100万円超の機械装置等の購入をする場合は、2者以上からの見積りを取得すること。 ・中古品の購入は、下記の条件を満たした場合のみ、補助対象とする。 (ア) 購入単価が50万円未満のものであること ※単価が50万円以上の中古品を単価50万円未満になるように分割して購入する場合は、その中古品全体が補助対象外となること。 (イ) 中古品の購入にあたっては2者以上の中古品販売事業者(個人からの購入や、オークション(インターネットオークションを含む。)による購入は不可)から同等品について見積(見積書、価格表等)を取得すること。 ※中古品購入の場合は、購入金額に関わらず、すべて、2者以上からの見積を取得すること。 ※第11条に規定する実績報告書(以下「実績報告書」という。)の提出時に、これら複数の見積書を必ず添付すること。(理由書の提出による随意契約での購入は、中古品の場合は、補助対象としない。) |

(2) 広報費(パンフレット、ポスター、チラシ等の作成、広報媒体等を活用するために支払われる経費及び販路開拓等を行うためのウェブサイトやECサイト等の構築、更新、改修、開発、運用をするために要する経費) | ・チラシ、カタログの外注や発送 ・新聞・雑誌等への商品、サービスの広告 ・看板作成、設置 ・試供品(販売用商品と明確に異なるものである場合のみ) ・販促品(商品、サービスの宣伝広告が掲載されている場合のみ) ・郵送によるDMの発送 ・商品販売のためのウェブサイト作成や更新 ・インターネットを介したDMの発送 ・インターネット広告 ・バナー広告の実施 ・効果や作業内容が明確なウェブサイトのSEO対策 ・商品販売のための動画作成 ・システム開発に係る経費(インターネットを活用するシステム、スマートフォン用のアプリケーション、業務システムなど) ・SNSに係る経費 | ・補助事業計画に基づく商品、サービスの広報を目的としたものが補助対象であり、単なる会社のPRや営業活動に活用される広報費は、補助対象としない(販路開拓に繋がる商品、サービスの名称や宣伝文句が付記されていないものは補助対象とならないこと。)。 ・ウェブサイトを50万円以上の費用で作成、更新する場合、当該ウェブサイトは「処分制限財産」に該当し、補助事業が終了し、補助金の支払を受けた後であっても、一定の期間(通常は取得日から5年間)において処分(補助事業目的外での使用、譲渡、担保提供、廃棄等)が制限されること。処分制限期間内に当該財産を処分する場合には、必ず市長へ承認を申請し、承認を受けた後でなければ処分できないこと。市長は、財産処分を承認した補助事業者に対し、当該承認に際し、残存簿価等から算出される金額の返還のため、交付した補助金の全部又は一部に相当する金額を納付させることがあること。承認を得ずに処分を行うと、交付規程違反により補助金交付取消及び返還命令(加算金付き)の対象となること。 ※なお、補助金の交付を受けた補助事業の目的を遂行するために必要なホームページの改良や機能強化は、市長への事前承認申請等が必要となる「処分」には該当しないこと。 |

(3) 展示会等(オンラインによるものを含む。)出展費(新商品等を展示会等に出展又は商談会に参加するために要する経費) | ・展示会出展の出展料等に加え、関連する運搬費(レンタカー代、ガソリン代、駐車場代等は除く。)、通訳料、翻訳料も補助対象とする。 ・国(国以外の機関が、国から受けた補助金等により実施する場合を含む。)により出展料の一部助成を受ける場合の出展料は、補助対象としない。 ・展示会等の出展については、出展申込みは交付決定前でも構わないが、請求書の発行日や出展料等の支払日が交付決定日より前となる場合は補助対象とならないこと。 ・販売のみを目的とし、販路開拓に繋がらないものは補助対象としない。 ・補助事業期間外に開催される展示会等の経費は補助対象としない。 ・選考会、審査会(○○賞)等への参加、申込費用は補助対象としない。 ・海外展示会等の出展費用の計上にあたり外国語で記載の証拠書類等を実績報告時に提出する場合は、当該書類の記載内容を日本語で要約、説明する書類もあわせて提出すること。なお、実績報告の際に提出する証拠書類の翻訳料は補助対象としない。 ・出展等にあたり必要な機械装置等の購入は、(1)機械装置等費に該当すること(文房具等の事務用品等の消耗品代は補助対象としない。)。 ・飲食費を含んだ商談会参加費等は、補助対象としない。 | |

(4) 旅費(補助事業計画(別記様式第2号)に基づく販路開拓(展示会等の会場との往復を含む。)等を行うための旅費) | ・展示会への出展や、新商品生産のために必要な原材料調達の調査等に係る、宿泊施設への宿泊代 ・バス運賃、電車賃、新幹線料金(指定席購入含む。)、航空券代(燃油サーチャージ含む。エコノミークラス分の料金までが補助対象)、航空保険料、出入国税 | ・補助事業計画に基づく販路開拓を行うための出張である旨を記載した出張報告の作成等により、必要性が確認できるものが補助対象となること(補助事業計画に明記されていない出張の場合は、補助対象としない)。 ・通常の営業活動に要する経費とみなされるものは補助対象としない。 ・補助対象経費は国が定める旅費の支給基準を踏まえた基準により算出する。 ・移動に要する経費については、公共交通機関を用いた最も経済的及び合理的な経路により算出された実費を補助対象とする。 ・海外旅費の計上にあたり外国語で記載の証拠書類を実績報告時に提出する場合には、当該書類の記載内容を日本語で要約、説明する書類もあわせて提出すること。なお、実績報告の際に提出する証拠書類の翻訳費用は補助対象としない。 |

(5) 開発費(新商品の試作品や包装パッケージの試作開発にともなう原材料、設計、デザイン、製造、改良、加工するために支払われる経費) | ・新製品、新商品の試作開発用の原材料の購入 ・新たな包装パッケージに係るデザイン費用 | ・購入する原材料等の数量はサンプルとして使用する必要最小限にとどめ、補助事業終了時には使い切ること。 ・原材料費を補助対象経費として計上する場合は、受払簿(任意様式)を作成し、その受け払いを明確にしておくこと。 |

(6) 資料購入費(補助事業遂行に必要不可欠な図書等を購入するために支払われる経費) | ・取得単価が10万円未満のものに限る。 ・購入する部数、冊数は1種類につき1部(1冊)を限度とする(同じ図書の複数購入は補助対象としない。)。 ・補助事業遂行に必要不可欠な図書等の購入費用は「資料購入費」とする。 ・中古書籍の購入は、「同等の中古書籍」の2者以上(個人は不可)からの見積(古書販売業者のネット通販サイトのコピーでも可)が実績報告時に提出できる場合に限り、補助対象とする。 | |

(7) 雑役務費(補助事業計画(別記様式第2号)に基づいた販路開拓を行うために必要な業務、事務を補助するために補助事業期間に臨時的に雇い入れた者のアルバイト代、派遣労働者の派遣料、交通費として支払われる経費) | ・実績報告書の提出時に、作業日報や労働契約書等を提出すること。作業日報や労働契約書等については、詳細な説明や資料を求めることがあること。 ・臨時の雇い入れとみなされない場合(例えば、あるアルバイト従業員への支払給料を雑役務費として計上した後、当該アルバイト従業員に社会保険を適用させ正規型の従業員として雇い入れる場合等)は、補助対象としない。 ・通常業務に従事させるための雇い入れは、補助対象としない。 ・補助事業計画に明記されていない経費の場合は、補助対象としない。 | |

(8) 借料(補助事業遂行に直接必要な機器・設備等のリース料・レンタル料として支払われる経費) | ・商品、サービスPRイベントの会場を借りるための費用 | ・借用のための見積書、契約書等が確認できるもので、本事業に要する経費のみ補助対象とする。契約期間が補助事業期間を越える場合は、按分等の方式により算出された補助事業期間分のみ補助対象とする。 ・自主事業など補助事業以外にも使用するもの、通常の生産活動のために使用するものは補助対象としない。 ・事務所等に係る家賃は補助対象としない。ただし、既存の事務所賃料ではなく、新たな販路開拓の取組の一環として新たに事務所を賃借する場合は補助対象とする(補助対象となる旨を説明した文書(任意様式)を提出すること。)。なお、補助対象になる部分と補助対象外となる部分が総床面積に混在している場合は、床面積の按分資料も提出すること。 |

(9) 設備等処分費(販路開拓の取組を行うための作業スペースを拡大する等の目的で、当該事業者自身が所有する死蔵の設備機器、商品在庫等を廃棄、処分する、又は借りていた設備機器等を返却する際に修理、原状回復するのに必要な経費) | ・既存事業において使用していた設備機器等の解体、処分費用 ・既存事業において借りていた設備機器等の返却時の修理、原状回復費用(賃貸借契約が締結されており、使用者であることが法的に確認できるものであること。) ・既存事業における商品在庫の廃棄、処分費用 | ・販路開拓の取組実行のためのスペースを確保する等の目的で、「死蔵の設備機器、商品在庫等の廃棄、処分」等を行うこと(交付決定後の計画変更による「設備等処分費」の事後の追加計上や、経費の配分変更による「設備等処分費」の増額変更は認めない。)。 ・申請時における「設備等処分費」の補助対象経費への計上額は、補助対象経費総額の1/2を上限(設備等処分費以外の補助対象経費合計額を超えない。)とする。 ・また、事業終了後に提出する実績報告の際、「設備等処分費」の補助対象経費への計上額は、交付すべき補助金の額の確定時に認められる補助対象経費の総額の1/2が上限(ただし、申請、交付決定時の計上額の範囲内)となること。 |

(10) 委託・外注費(上記(1)から(9)に該当しない経費であって、補助事業遂行に必要な業務の一部を第三者に委託(委任)、外注するために支払われる経費(自ら実行することが困難な業務に限る。)) | ・店舗改装、バリアフリー化工事 ・利用客向けトイレの改装工事 ・製造、生産強化のためのガス、水道、排気工事 ・移動販売等を目的とした車の内装・改造工事 ・従業員の作業導線改善のための従業員作業スペースの改装工事(ただし、補助事業計画の「Ⅰ.補助事業の内容」の「3.業務効率化(生産性向上)の取組内容」に記載した場合に限る。) ・インボイス制度対応のための取引先の維持、拡大に向けた専門家(税理士、公認会計士、中小企業診断士等)への相談費用 | ・デザイン会社がデザインを外注するなど、補助事業者が事業として実施している業務(個人事業主であればホームページ等に記載の事業や法人であれば定款記載の事業等)については、自ら実行することが困難な業務に含まれないこと。 ・委託内容、金額等が明記された契約書等を締結し、委託する側である補助事業者に成果物等が帰属するものであること(例えば市場調査の実施に伴う記念品代、謝礼等は補助対象としない。)。 ・実績報告の際に成果物が分かる資料を提出すること。特にインボイス対応のためのコンサルティングを受けた場合、コンサルティング内容の実施報告書等、実施内容が確認できる資料を提出すること。 ・店舗改装において50万円以上の外注工事を行う場合等、「処分制限財産」に該当し、補助事業が終了し、補助金の支払を受けた後であっても、一定の期間において処分(補助事業目的外での使用、譲渡、担保提供、廃棄等)が制限されること。処分制限期間内に当該財産を処分する場合には、必ず市長へ承認を申請し、承認を受けた後でなければ処分できないこと。市長は、財産処分を承認した補助事業者に対し、当該承認に際し、残存簿価等から算出される金額の返還のため、交付した補助金の全部又は一部に相当する金額を納付させることがあること。承認を得ずに処分を行うと、交付規程違反により補助金交付取消及び返還命令(加算金付き)の対象となること。 ・建物の増築や小規模な建物の設置等について、固定資産税の課税客体である「家屋」の認定基準の考え方を準用し、「外気分断性」、「土地への定着性」、「用途性」の要件をすべて満たすものは、「不動産の取得」に該当するものとして補助対象としないこと。 |

備考

1 上記(1)から(10)に掲げる経費においても、下記に該当する経費は補助対象としない。

(1) 補助事業の目的に合致しないもの

(2) 補助金の交付決定前、交付決定後にかかわらず、同一の補助対象経費について国、県、その他団体等からの補助金等の交付を受けているもの又は交付を受けることが決定しているもの

(3) 必要な経理書類(見積書、請求書、領収書等)を用意できないもの

(4) 交付決定前に発注、契約、購入、支払い(前払い含む。)等を実施したもの(展示会等への出展の申込みについてのみ、交付決定前の申込みでも補助対象とする。ただし、請求書の発行が交付決定日以後でなければ補助対象としない。)

(5) 自社内部やフランチャイズチェーン、ボランタリーチェーン本部との取引によるもの

(6) 販売や有償レンタルを目的とした製品、商品等の生産、調達に係る経費

(7) 映像制作における被写体や商品(紹介物等を含む)の購入に係る関連経費

(8) オークションによる購入(インターネットオークションを含む。)

(9) 駐車場代、保証金、敷金、仲介手数料、光熱水費

(10) 電話代、インターネット利用料金等の通信費

(11) 事務用品等の消耗品(名刺、文房具、インクカートリッジ、用紙、はさみ、テープ類、クリアファイル、無地封筒、OPP・CPP袋、CD、DVD、USBメモリ、SDカード、電池、段ボール、梱包材の購入など)

(12) 雑誌購読料、新聞代、団体等の会費

(13) 茶菓、飲食、奢侈、娯楽、接待の費用

(14) 不動産の購入、取得費

(15) 車検費用

(16) 税務申告、決算書作成等のために税理士、公認会計士等に支払う費用及び訴訟等のための弁護士費用

(17) 金融機関等への振込手数料(ただし、発注先が負担する場合は補助対象とする。)、代引手数料、インターネットバンキング利用料、インターネットショッピング決済手数料等

(18) 公租公課(ただし、消費税及び地方消費税並びに旅費に係る出入国税は補助対象とする。)

(19) 各種保証、保険料(ただし、旅費に係る航空保険料、展示会等出展で主催者から義務付けられた保険料に係るものは補助対象とする。)

(20) 借入金などの支払利息及び遅延損害金

(21) 免許、特許等の取得、登録費

(22) 講習会、勉強会、セミナー研修等参加費や受講費等

(23) 商品券、金券の購入、仮想通貨、クーポン、(クレジットカード会社等から付与された)ポイント、金券、商品券(プレミアム付き商品券、地域振興券等を含む。)での支払い、自社振出、他社振出にかかわらず小切手、手形での支払い、相殺による決済、支払い

(24) 役員報酬、直接人件費

(25) 各種キャンセルに係る取引手数料等

(26) 補助金応募書類、実績報告書等の作成、送付、手続きに係る費用

(27) 購入額の一部又は全額に相当する金額を口座振込や現金により申請者へ払い戻す(ポイント、クーポン等の発行を含む。)ことで、購入額を減額、無償とすることにより、購入額を証明する証憑に記載の金額と実質的に支払われた金額が一致しないもの

(28) 保険適用診療にかかる経費

(29) クラウドファンディングで発生しうる手数料(返礼品、特典等を含む。)

(30) 1取引10万円を超える現金支払

(31) 補助事業期間内に支出が完了していないもの(分割払い、クレジットカード決済、リボルビング支払等の場合、金融機関等から引き落としが補助事業期間内に完了していないもの)

(32) 売上高や販売数量、契約数等に応じて課金される経費や成功報酬型の費用

(33) コンサルティング費用、アドバイス費用、相談費用(ただし、インボイス制度対応のための取引先の維持、拡大に向けた専門家(税理士、公認会計士、中小企業診断士等)への相談費用に限り、補助対象経費となる場合があること。)

(34) 上記の他、公的な資金の用途として社会通念上、不適切と認められる経費

2 補助対象経費全般にわたる留意事項

(1) 補助対象となる経費は、次のアからウまでの条件をすべて満たすものとする。

ア 使用目的が本事業の遂行に必要なものと明確に特定できる経費

イ 交付決定日以降に発生し対象期間中に支払が完了した経費

ウ 証拠資料等によって支払金額が確認できる経費

(2) 経費の支出等について

補助対象となる経費は、補助事業期間中に実施した事業に要する費用の支出に限ること。補助事業期間中に発注や引き渡し、支払等があっても、実際の事業取組が補助対象期間外であれば、当該経費は補助対象にならないこと。補助事業実施期間中に実際に使用し、補助事業計画に記載した取組をしたという実績報告が必要となること。

例1:機械装置等を購入したものの、補助事業終了までに当該機械装置等を使用して補助事業計画に記載した販路開拓等の取組を行っていない場合(当該機械装置等を使用して販路開拓等の取組を行った旨の記載が実績報告書にない場合も含む。以下同様。)は、当該機械装置等の購入費は補助対象としない。

例2:新聞、雑誌等への広告掲載契約を締結し、広告掲載料を支払ったものの、補助事業終了までに広告掲載した新聞、雑誌等の発行による広報がされない場合や、ホームページで受注システムを作成したものの、補助事業終了までにホームページにて公開して販路開拓等の取組を行っていない場合も、当該経費は補助対象としない。また、クレジット払いは申請する事業者の名義であり、補助事業期間内に支出が完了しているもの(分割払い、クレジットカード決済、リボルビング支払等の場合、金融機関等から引き落としが補助事業期間内に完了しているもの)に限る。代表者や従業員が、個人のクレジットカードで支払いを行った場合は、「立替払い」として、帳簿等で確認ができない場合は、補助対象としない。

(3) 電子商取引等について

インターネット広告の配信等において電子商取引を行う場合でも、上記2(1)ウのとおり「証拠資料等によって支払金額が確認できる経費」のみ対象とする。

取引相手先によく確認し、補助金で求められる、仕様提示、見積、発注、納品、検収、請求、支払といった流れで調達を行い、適切な経理処理の証拠となる書類(取引画面を印刷したもの等)を整理、保存、提出ができることを把握してから取引をすること。

実際に経費支出を行っていたとしても、取引相手先の都合等により、発注した日が確認できる取引画面を提出できない、補助対象経費として計上する取引分の請求額が判明する書類が提出できない、広告が確認できるインターネット画面が取得できない等の場合は、補助対象としない。

また、いわゆる電子マネーでの支払いをしようとする場合でも、補助事業者からの支出であることに加え、上記と同様、補助金で求められる、一連の経理処理の証拠となる書類を整理、保存、提出ができるものであること。

(4) 補助事業の区分経理

補助事業を行うにあたっては、当該事業について区分経理を行うこと。補助対象経費は当該事業に使用したものとして明確に区分できるもので、かつ証拠書類によって金額等が確認できるもののみとする。

(5) 発注先選定の相見積について

補助事業における発注先(委託先)の選定にあたっては、1件あたり100万円超を要するものについては、2者以上から見積を取り、より安価な発注先(委託先)を選ぶこと。ただし、発注(委託)する事業内容の性質上、見積をとることが困難な場合は、該当企業等を随意契約の対象とする理由書を実績報告時に提出すること。なお、中古品の購入については、金額に関わらず、すべて、2者以上からの見積が必須となること。この場合、理由書の提出による随意契約での購入は、補助対象経費として認められないこと。

別表第2(第21条関係)

1 暴力団等(須崎市暴力団排除条例(平成23年須崎市条例第1号。以下「暴排条例」という。)第2条第2号に規定する暴力団等をいう。以下同じ。)。 2 暴排条例第5条第2項の規定に違反した事実があるとき。 3 その役員(業務を執行する社員、取締役、執行役又はこれらに準ずる者をいい、相談役、顧問その他いかなる名称を有する者であるかを問わず、法人に対し業務を執行する社員、取締役、執行役又はこれらに準ずる者と同等以上の支配力を有するものと認められる者を含み、法人以外の団体にあっては、代表者、理事その他これらと同等の責任を有する者をいう。以下同じ。)が暴力団等であるとき。 4 暴力団等がその事業活動を支配しているとき。 5 暴力団等をその業務に従事させ、又はその業務の補助者として使用しているとき。 6 暴力団等がその経営又は運営に実質的に関与しているとき。 7 いかなる名義をもってするかを問わず、暴力団等に対して、金銭、物品その他財産上の利益を与え、又は便宜を供与する等直接的又は積極的に暴力団の維持又は運営に協力し、又は関与したとき。 8 業務に関し、暴力団等が経営又は運営に実質的に関与していると認められる者であることを知りながら、これを利用したとき。 9 その役員が、自己、その属する法人その他の団体若しくは第三者の利益を図り、又は第三者に損害を加えることを目的として、暴力団又は暴力団員等を利用したとき。 10 その役員が暴力団等と社会的に非難されるべき関係を有しているとき。 |